Değerli Satın almacılar,

Varlıklarımıza ait sigortaları nasıl yaptıracağımızı önceki sayılarımızda işlemeye çalıştık. Bu yazımızda sorumluluk sigortaları neler ve nasıl yaptırılmalı bunları inceleyeceğiz.

İşyerinizde bir kaza oldu çalışanlarınız yaralandı. Kazadan sorumlu tutulduğunuz için işçilerin tedavi masraflarını, maddi manevi tazminatlarını karşılamak zorundasınız. Müşterinizin size işlemek için gönderdiği mallar işyerinde çıkan yangın sonucunda kullanılmaz hale geldi, müşterinizin zararını karşılamak zorundasınız. Otelinize müşterileriniz yemekten zehirlendi, müşterilerin maddi manevi tazminatlarını karşılamanız gerekir. Mal taşıması yapıyorsunuz malı taşırken kaza yaptınız müşterinizin zararını karşılamak zorundasınız. Güvenlik hizmeti veriyorsunuz, personeliniz uyuduğu için hırsızları fark etmedi, çalınan malı karşılamanız isteniyor. Şirketin üst düzey yöneticisisiniz aldığınız bir karar nedeniyle şirketiniz zarara uğradı, ortaklar sizden bu zararı karşılamanızı istiyor. Örnekleri çoğaltmak mümkün.

Bir kişi yada kurum bir başkasına zarar verir ise bu zararı gidermekle yükümlüdür. Başkalarına verilen zararlar bazı durumlarda ciddi bedellere ulaşabilmektedir. Bu bedellerin ödenmesi kişi yada kurumlara ciddi maddi külfet getirmekte, bazen mal varlıklarının kat be kat üzerine çıkabilmektedir. Bu durumdan kaçınmak için sigorta zorunlu olarak devreye sokulmalıdır.

Sorumluluk sigortaları, 3. şahıslar tarafından sigortalıya yöneltilen ve sigortalının sorumlu olduğu zararları karşılamak üzere yapılır.

Sorumluluk sigortaları bedeni ve maddi zararları karşılamak üzere, olay başı ve yıllık limitler üzerinden yapılmaktadır. Örneğin bedeni zararlar kişi başı 50.000 TL olay başı 100.000 TL yıllık 500.000 TL olarak belirtilmiş ise bir kişi için en fazla 50.000 TL, bir olayda en fazla 100.000 TL, yıllık kaç olay olursa olsun en fazla 500.000 TL sorumluluk zararı sigortacı tarafından karşılanır.

Diğer sigortalarda olduğu gibi sorumluluk sigortalarında da ciddi hatalar yapılmakta. Pratikte karşılaştığımız 3. şahıs sorumluluk sigortası sözleşmede ( poliçede) belirtilmiş ise sorumluluk risklerinin sigortacı tarafından üstlenildiği algısını yaratıyor. Hasar olunca da biz eksperler hasarın neden ödenmediğini anlatmaya çalışıyoruz.

Yaşadığım bir örnek; Temizlik hizmeti veren çok çalışanlı bir firmanın 5 yıldızlı bir otelde temizlik hizmeti veren personeli, lobide temizlik sırasında hata ile yangın fıskiyesini çalıştırınca otelin lobisi ve alt katta bulunan diskoya ait elektronik cihazlar zarar görmüştü. Temizlik firması bu tür zararlar için 3. şahıs sorumluluk sigortası yaptırdığını, acente arkadaşımızda yaptığını sanıyordu ama zarar karşılanmadı çünkü 3. şahıs mali mesuliyet sigorta genel şartlarına göre hizmet verilen yerde oluşacak zararlar istisna edilmişti (kapsam dışına çıkarılmıştı). Tabi şirket sahibi önce çok şaşırdı sonra öfkelendi, yaptığımız görüşme sonunda hatayı fark edip sonrasında ise zaman ayırıp bilgi alarak kendi risklerine uygun düzgün bir “Mesleki Sorumluluk Sigortası” yaptırdı. Dostluğumuz ise halen devam ediyor.

Sadece 3. şahıs sorumluluk sigortası almak ( genelde oldukça ucuzdur) sizleri genelde korumuyor. Sorumluluk risklerinin analizi yapılmadan alınan sigortalar yetersiz kalıyor.

Sorumluluk sigortasında risk analizi için öncelikle kime karşı sorumluluk taşıyoruz ve hangi olaylar nedeniyle sorumluluk taşıyoruz bunların belirlenmesi gerekiyor.

Faaliyetlerimiz, sorumlu olduğumuz kişilerin faaliyetleri ve varlıklarımız nedeniyle, çalışanlar, müşteriler, tedarikçiler, 3. şahıslar, Devlet, resmi kurumlar, ortaklar, kısaca iletişimde bulunduğunuz herkese potansiyel olarak zarar verebiliriz.

Sorumluluk risk analizi yapmanın ve ardından sigorta yaptırmanın aşamalarını aşağıdaki soruların yanıtlarını arayarak bulabiliriz.

1- Sorumlu olacağımız kişi ve kurumlar kimlerdir?

2- Bu kişilere karşı hangi olaylar nedeniyle sorumlu olabiliriz?

3- Sorumlu olacağımız bedeller ne olabilir?

4- Bu risklerin hangilerini sigorta ettirmeliyiz?

5- Sigorta ettirdiğimiz risklerin istisnaları neler? Bu istisnalar nasıl sigorta edilebilir?

6- Sigorta sözleşmesindeki muafiyet, limit, müşterek sigortalar neler? Bu bedeller bize uygun mu?

Soruların yanıtlarını daha önce varlıklarımızın risk analizini incelerken yaptığımız gibi genişleyen bir tablo yardımı ile yapabiliriz.

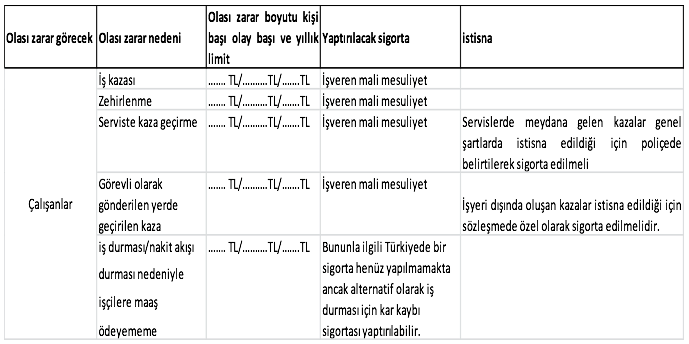

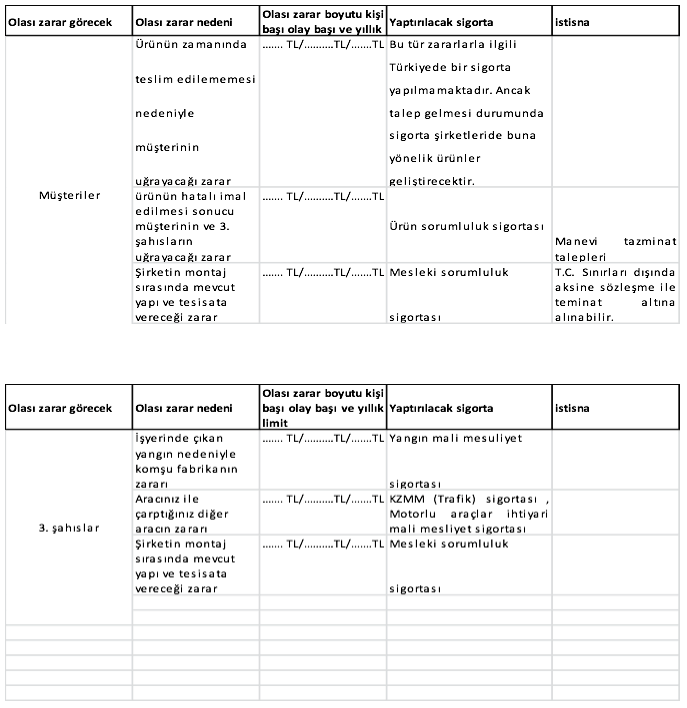

Doğalgaz vanası üreten bir işletmemiz olsun Bu işletmenin sorumlu olacağı kişi ve kurumlar sorumluluk doğuracak faaliyetleri tablo ile inceleyelim.

Yukarıda verilen tabloları geliştirerek sorumluluk risklerimizin analizini yapabiliriz. Burada dikkat edilmesi gereken sorumlu olacağımız kişi ve kurumların kimler olduğu, bu kişilere nasıl zarar verebileceğimiz ve verebileceğimiz zararlara hangi sigortaları yaptırmamız gerekeceği sorularına yanıt aramaya çalıştık. Bu soruların yanıtı için yukarıda oluşturduğumuz tablolar yol göstermesi ve sistematik yaklaşım için oluşturulan genel tablolardır. Bu tabloların şirketinize ait riskler için özel olarak oluşturulması ve şirketinizin özel durumu için ayrı ayrı incelenmesi gerekir. Bu çalışmayı kendiniz yapabileceğiniz gibi uzman bir sigortacıdan da yardım alabilirsiniz. Özellikle risklere karşı yaptırılabilecek sigortaları ve bu sigortaların istinaslarının ( sigortacıların hasar ödememek için yaptıkları mızıkçılıkların) neler olduğunu belirlemek ve bu istisnaları kaldırmak için bir sigortacıdan yardım alınmasını tavsiye ederim.

Bu çalışmalar risklerin belirlenmesi için yapılan çalışmalardır. Çok önemli olan bir konuda risklerin maddi bedellerinin tahmini ve bu bedellere göre sigorta yaptırılmasıdır.

Sigortacılar işleri kolaylaştırmak için paket poliçe adı alında çok sayıda sigorta teminatını bir sözleşmede toplamayı severler. Paket sigortalar hem sigortacının hem sigortalının işlerini kolaylaştırır ama teminatların ve bedellerin doğru tespit edilmesi gerekir.

Sorumluluk sigortalarında genelde verilen bedeller sigortacıların inisiyatifine bırakılmaktadır. Sigortacılarda düşük bedelleri tercih etmekte, hasar meydana geldiğinde zarar sözleşmede belirtilen bedelden yüksek olduğunda (ki genelde yüksek olur) sigortalı zararın artan kısmını kendisi karşılamak zorunda kalır.

Sorumluluk sigortalarında da mal sigortalında olduğu gibi sorumluluk limitlerini sigortalının belirlemesi doğrudur. Örneğin şehir dışında, kendi bahçesi içerisinde, çevresi boş olan bir işletmenin komşularına yangın nedeniyle zarar vermesi söz konusu olmadığı için komşuluk yangın sigortası yaptırmasına gerek yoktur. Ama personelini servislerle taşıdığı için çalışanlarına karşı işveren mali mesuliyet sigortası yaptırmak, bu sözleşmeye personel taşıması risklerini ekletmek ve bu servislerde kaza olduğunda tüm çalışanların zararını karşılayacak büyüklükte bir teminat almak zorundadır. Daha somut olarak tanımlarsak, 40 kişinin taşındığı bir otobüs kaza yapıp, 40 personel yaralandığı ve ölümlerin olduğu bir kaza düşünüldüğünde işverenin yüklenmek zorunda kalacağı tazminatı karşılayacak bir sigorta bedeli belirlenmelidir.

Peki bunu nasıl belirleyeceğiz? Sorumluluk sigortalarında bedel herbir sorumluluk riski ayrı ayrı incelenip, olayı senaryolar oluşturularak bu senaryolara göre oluşacak zararlar öngörülmeli ve bedeller buna göre belirlenmelidir.

Örneğin cephe çatı kaplaması yapan bir firmanız olsun. Eskiyen bir çatıyı değiştirirken hizmet verdiğiniz bina ve tesise vereceğiniz zararlar için mesleki sorumluluk sigortası yaptırmanız gerekir. Çatıyı açtığınızda yağmur yağarsa, yağmurun bina ve bina içindeki mallara vereceği zarar sizin sorumluluğunuzda olacaktır. Sorumluk bedeli de binanın özellikleri, bina içinde bulunan malların değeri ve sudan olası etkilenme oranlarına göre belirlenmelidir.

Yukarıda yapmış olduğumuz tablolarda sigorta bedeli olarak belirttiğimiz sütunda sigorta bedelleri bu esaslara göre belirlenmelidir.

Esen kalın.

Engin ÖZAYDIN

Sigorta Eksperi